.jpg)

xxx 1小时前

xxxxxxxx近年来,乐歌公司的董事长项乐宏,在抖音、视频号上频繁出镜,热衷于打造个人IP。

在跨境电商行业,大部分老板不喜显山露水,讲求“低调做事”“闷声发财”。当一个跨境电商老板频繁露面,热衷建联,他可能要做服务了。

项乐宏确实在做服务。他做服务的收入,已经超过了卖货的收入。

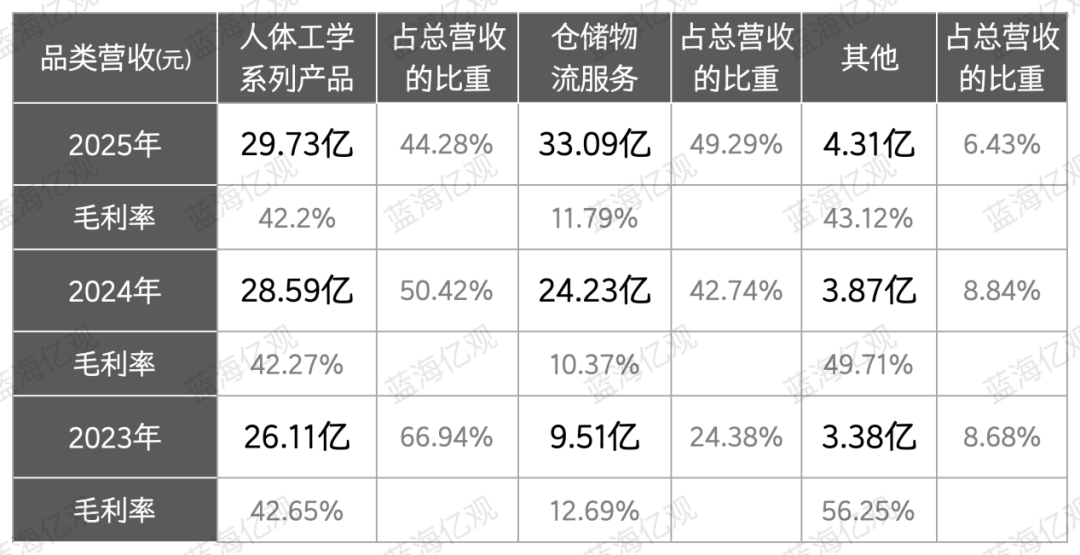

2025年,乐歌海外仓业务的收入达到了33.1亿元,占总营收的比重提升至49.29%,超过了其人体工学产品的销售收入。

乐歌同时押注“产品销售+跨境服务”两个方向,并实现了递进式的增长。

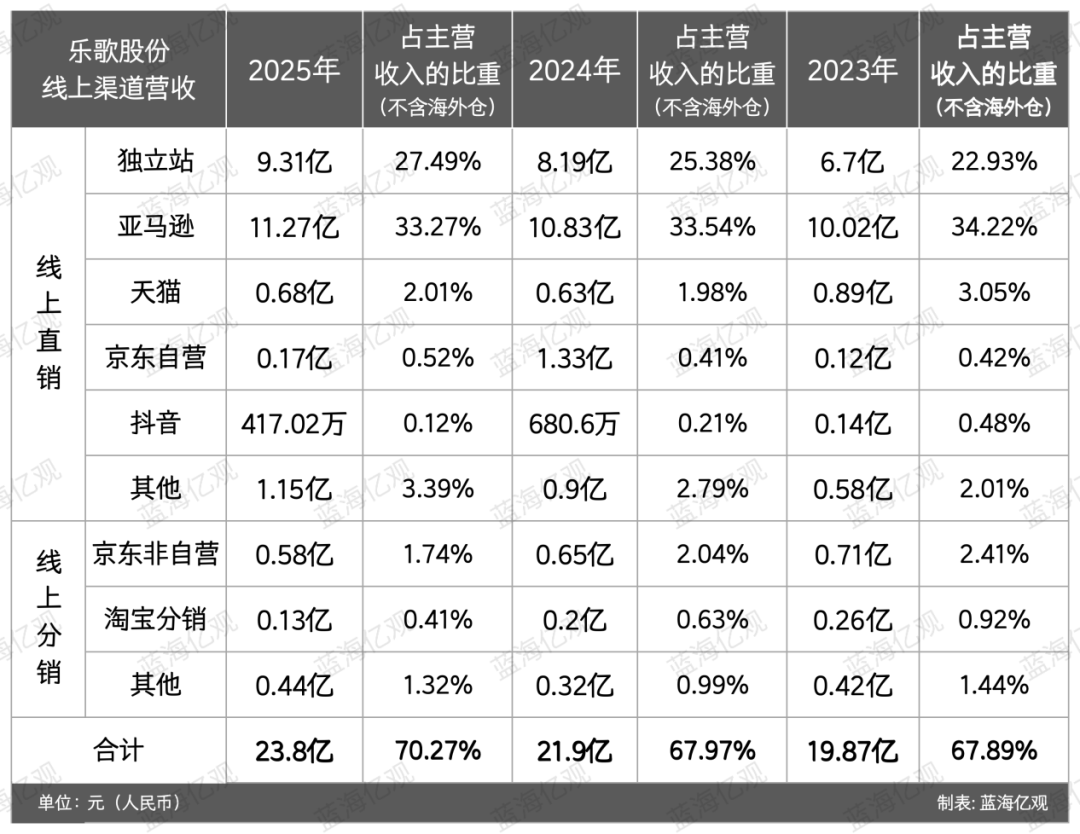

乐歌的人体工学产品主要在亚马逊、独立站等渠道销售。2025年,乐歌在亚马逊的收入,达到了11.27亿元,而其在独立站上9.31亿元的收入,更是占了主营收入的27.49%。

虽然乐歌在卖货和海外仓的收入,均持续上升,但陷入了“增收不增利”的局面。2025年,乐歌在营收增长10.45亿元的情况下,归母净利润同比下滑了22.75%。

一方面,是因为大件家居行业的竞争持续加剧,同时面临欧美关税政策的冲击,傲基、永艺、华凯易佰等一批主营大件家具家居的卖家都受到了不同程度的影响,也陷入了“增收不增利”的困境。

另一方面,乐歌近年来持续扩大海外仓面积,不断加大基础设施的投入,导致其海外仓业务毛利率,维持在11.79%左右。

乐歌做的是“大件重产品”,而其海外仓业务,也越来越“重”。

模式变“重”,会使乐歌面临较大的风险,但也能帮助其形成更深的护城河。

B2C与B2B生意并举

早年,乐歌主要从事显示器支架、电视挂架等产品的ODM/OEM业务,长期为海外品牌商和零售商代工生产。

2011年,乐歌开始绕过海外品牌商,通过亚马逊等跨境平台,直接向消费者销售产品,并于2016年推出自有的人体工学品牌FlexiSpot。

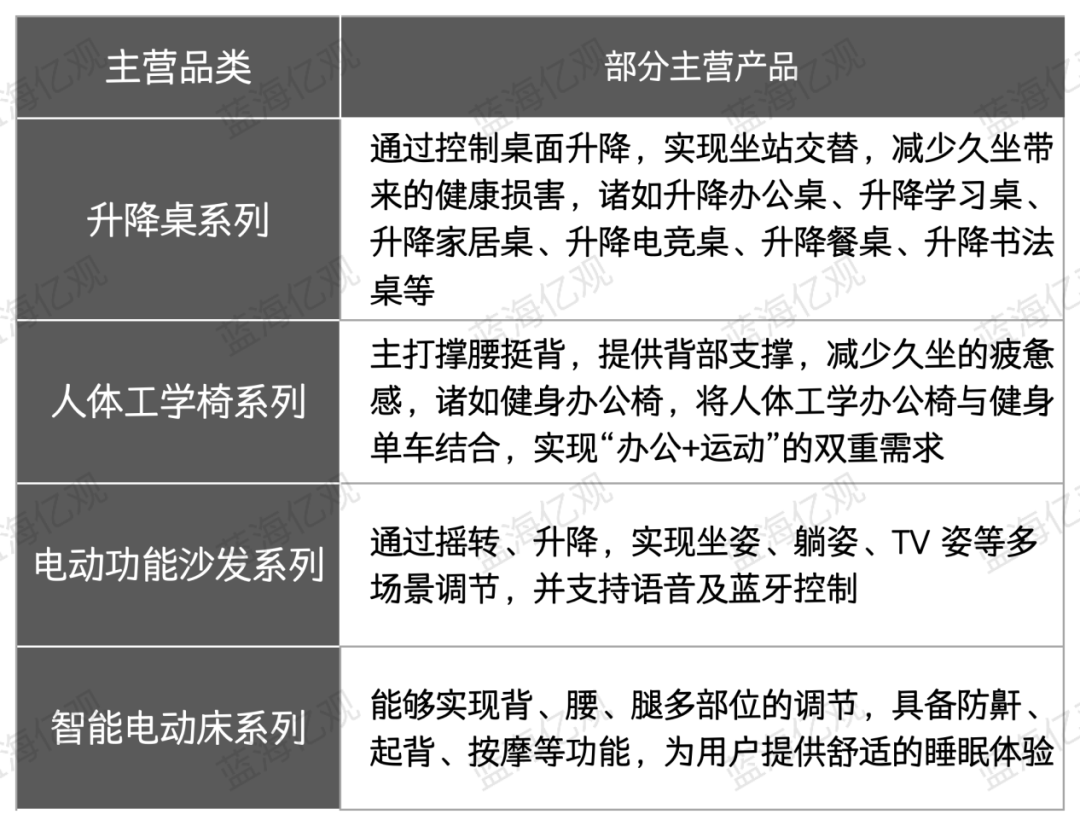

在随后几年里,乐歌踩中了欧美“居家办公”和“人体工学办公”等增长红利,尤其在疫情期间,升降桌、人体工学椅、电动床等产品的需求,带动了乐歌的高速增长。

高级回复

高级回复