.jpg)

xxx 1小时前

xxxxxxxxShopee终于松了一口气,在持续五年的亏损之后,连续两年实现了盈利。

Shopee的EBITDA(息税折旧摊销前利润),从2024年的1.56亿美元,迅速上升到2025年的8.8亿美元。

在这背后,是Shopee全平台订单量和GMV的迅速增长。2023年,Shopee全平台的订单数量为82亿,到了2025年,这一数字上升到139亿,GMV也突破了1274亿美元。

然而,Shopee之蜜糖,乃卖家之砒霜。Shopee利润与单量“齐飞”,但卖家们却高兴不起来。

这是因为,Shopee的盈利,在很大程度上是建立在佣金、广告、物流大幅度上涨的基础上。

这意味着,Shopee的利润持续提升之际,卖家的利润却在不断变薄。

“Shopee的‘平台综合费’持续上升,已经占到我销售额的16.7%,广告转化率却持续走低,低价竞争愈发严重。”一位在Shopee开店8年的卖家称。

另一位卖家感同身受:生意在变差,费用却在攀升。该卖家店铺里最畅销的一款商品,2025年的每月浏览量,相比2024年减少了约8000次,每月销量也同比减少了700单,在生意变差的情况下,Shopee平台费用却同比增加了16.26%,整体平台费用接近25%。

不少卖家认为,Shopee的“涨价式”盈利,虽赢了业绩,却输了人心。随着Shopee平台环境的变化,一批卖家选择关闭了其Shopee店铺。

Shopee的利润增长,为其母公司Sea集团的财报表现提供了有力支撑。Sea在近期交出了一份超预期的财报。然而,财报公布之后,Sea股价一度下跌26.8%,随后虽有回调,但接下来近一个月“跌跌不休”,从3月5日的95.52美元(收盘),下跌到4月7日的81.36美元(收盘)。

在一定程度上,是因为市场对Sea的增长质量普遍存疑:Shopee的“涨价式”盈利模式并不太健康,且其电商护城河,正遭到TikTok Shop为代表的对手持续侵蚀。与此同时,Sea旗下金融科技业务Monee和游戏业务Garena也不乐观。

据市场研究公司Momentum Works 的数据,来自 Shopee(由 SPX 配送)和 TikTok Shop(由 J&T Express 配送)的包裹数量几乎相等。

TikTok Shop作为一个后来者,正依托“内容裂变+站内成交”的闭环,以肉眼可见的速度,不断缩小其与Shopee的距离。

Shopee及其母公司Sea,正面临新的考验。

01.

Shopee的“涨价式”盈利

2025年,Shopee经调整的利润高达8.8亿美元。其盈利重要支点,是广告费、平台佣金、交易服务费、物流服务费等方面的收入。2025年,这些收入达145亿美元,占Shopee总营收的87%。

Shopee收入的增长,对于卖家来说,意味着成本增加、利润变薄,经营恶化。

过去一年多,Shopee东南亚多个站点持续上调平台费用,包括类目佣金、交易手续费和广告费用等,涨幅普遍在1%-5%不等。

据业内人士透露,为了避免一次性大幅调价引发卖家集中流失,Shopee采取了“分阶段的渐进式调整”:先提高服务费,再逐步调整佣金,以温水煮青蛙的方式,钝化卖家的感知。

以菲律宾站点为例,Shopee于2025年1月,开始向卖家收取平台运费。卖家的每笔订单需按4.48%的比例支付运费,上限为每件商品100比索。这意味着,此前由平台承担的部分“免运费补贴”,开始转嫁到卖家身上。

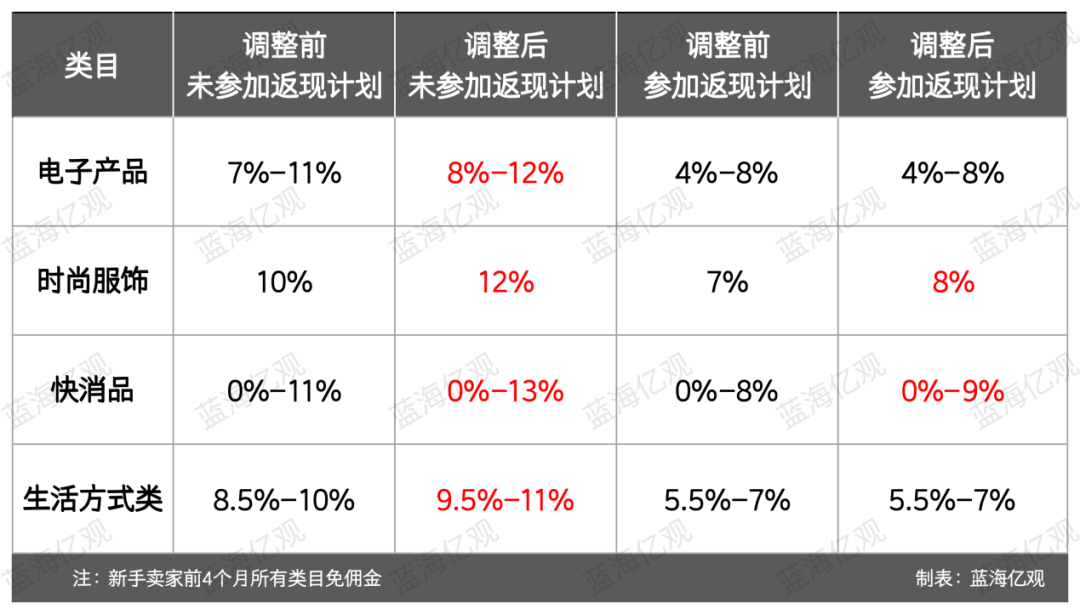

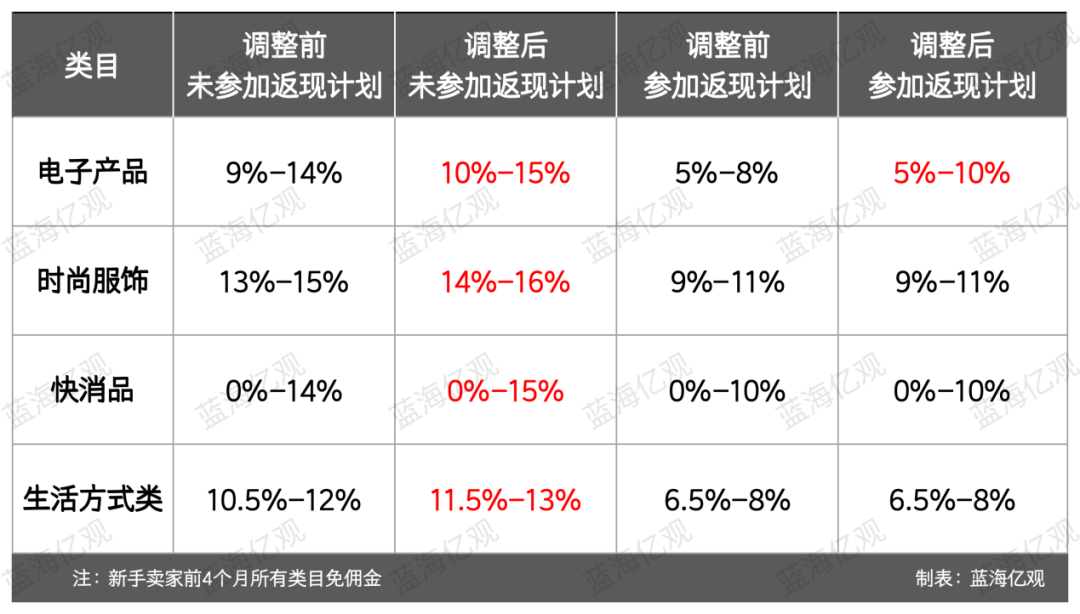

与此同时,Shopee对本土非品牌卖家在重点类目的佣金,进行了两轮上调。

以马来西亚站为例。第一轮调整从2025年3月6日开始,未参加返现计划的本土普通卖家,部分类目佣金普遍上调1%-2%。其中,服装和快消品类目的涨幅最高,达到2%。

第二轮调整从2025年7月16日开始,Shopee再次上调了这几个类目的佣金比例,部分商品的最高佣金率提升至16%,尤其是电子产品,最高上调了2%。

正是通过这种“分阶段、小幅度、多站点同步”的调整方式,Shopee逐步提高了平台整体的变现能力。

据 The Wolf of Harcourt Street 的测算,过去一年在印尼、越南和马来西亚实施的新费率,一共能为 Shopee 带来约 4.14 亿美元的年度新增收入,其中印尼就达到了 2.08 亿美元。这为Shopee实现8.8亿美元的年度利润,奠定了很大的基础。

Shopee这一做法,引发了诸多诟病。一位观察人士称, Shopee除了提高抽佣,似乎找不到别的利润增长点了。

卖家更是感受到了切肤之痛。

一位来自广东的卖家称,Shopee抽佣太厉害了,再加上税费,卖家的利润不断被侵蚀,因此,很多卖家不得不提高商品价格。这样一来,可能会让消费者用脚投票,流失到TikTok Shop等平台。

Shopee似乎也观察到了这一点,在提高卖家的抽佣的同时,对消费者(买家)推出了10%-20%的折扣券,以及“低价商品仅退款”等政策,以期望留住买家。

这种模式,基本是借花献佛,最终让卖家买单,导致“一批老卖家离场,新卖家不敢入场”的局面。久而久之,Shopee可能会面对“源头再无活水来”的境地。

在面对TikTok Shop的凌厉攻势之际,Shopee为什么敢持续提高平台收费?

这一定程度上是因为,Shopee的根基尚在,其仍然占据东南亚电商的头部入口。

近一年(2025年3月-2026年2月),Shopee在全球多个站点(PC+移动端)合计的总访问量约67亿。其中,仅东南亚6个站点的总访问量就达41.65亿。

正是基于其流量与卖家规模,Shopee才敢于出手提高费率,使自己实现盈利。

不过,虽然抽成收入增加了,但是Shopee在履约、物流与营销方面的成本持续攀升,导致Shopee的盈利空间依然受限。

更多的挑战,正在逼近Shopee。

02.

新的挑战,逼近Shopee及Sea

Shopee在东南亚市场遭到了TikTok Shop的有力挑战。

首先在流量争夺方面,Shopee近年来倍感吃力。TikTok Shop依托TikTok的原生内容生态,持续给卖家供给低成本流量,进而使整个生态形成相对于Shopee的优势。相比之下,作为传统货架电商的Shopee,虽然也坐拥庞大的用户规模,但需要花费巨大的成本,持续地从YouTube、Facebook等外部渠道采购流量。

这一点,从Shopee的销售营销支出可以看出端倪。2025年,Shopee全年的销售营销支出,从29.66亿美元增加到35.47亿美元。这些钱,一部分用于给用户补贴,而更大部分则用于采购流量。

打一个不太恰当的比方,TikTok Shop的流量,就像接上水源的自来水,源源不断,而Shopee则需要挑着水桶,到外面的河里一桶桶地往里挑,以补充自身不足的流量。

Shopee的流量成本很贵,但分到每个卖家手中的流量非常有限,以至于卖家为了争夺流量,不得不开足马力投广告。2025年第四季度,在Shopee上投放广告的卖家数量,增加了20%,而平均每位卖家的广告花费,更是激增了45%。

卖家增加了广告成本,利润空间必然受到挤压,那么,卖家在价格上必然不愿意让利给更多消费者,这对Shopee来说,是一件危险的事。如果消费者感到Shopee上售价,普遍没有TikTok Shop那么有吸引力,那么,消费者会用脚投票,投入TikTok Shop的怀抱。

TikTok Shop近几年的高速增长,是一个例证。

以越南市场为例,TikTok Shop作为一个后来者,与Shopee一道占据了越南电商市场97%的份额,其中,Shopee占56%,TikTok Shop占41%,而Lazada与Tiki合计仅约3%。

TikTok Shop的份额,很大一部分是从Shopee手中夺过来的。2025年第一季度,Shopee在越南的市场份额,从原来的68%下滑至62%,在年底继续下滑到56%,而TikTok Shop一路高歌,其市场份额,从原来23%增长至35%,在年底更是增长到41%。

Shopee与TikTok Shop此消彼长的趋势,已经很明显。

零售洞察公司Cube Asia调查显示,印度尼西亚、泰国和菲律宾的消费者在TikTok Shop上消费之后,就减少了在Shopee(-51%)、Lazada(-45%)以及线下购物(-38%)上的支出。

在这一趋势下,越来越多Shopee卖家,也开始拥抱TikTok Shop,加大了双平台的布局力度,甚至将一些优势产品,优先放在TikTok进行推广和销售。

TikTok Shop“内容种草 + 站内成交”的闭环,着实令Shopee承受了巨大的压力。

为此,Shopee近几年也加快了内容电商的布局步伐。

2019年下半年,Shopee在印尼、越南等市场试水直播带货;2022年,Shopee又推出短视频产品Shopee Video。此外,Shopee 加大了与Youtube、Facebook的联盟合作。

2025年,Shopee进一步加码内容电商。

Shopee加大了在泰国的投入,利用人工智能技术提升直播体验,并投入10亿泰铢用于创作者扶持计划。

在财报电话会议上,母公司CEO李小冬透露,在东南亚市场,直播订单已经占到Shopee实物商品总订单量的15%。

不过,Shopee的内容电商存在一个明显的问题:大部分商品的交易非常依赖于平台的补贴。

据知情人士透露,目前Shopee直播GMV中,真正由内容驱动的GMV占比仅约20%,而其余很大一部分来自平台发放的优惠券和促销活动。这意味着,用户下单更多是因为折扣,而不是习惯于在Shopee看了内容后再进行购物。一旦补贴减少,部分用户可能会被TikTok重新吸走。

总体而言,Shopee阻击TikTok Shop的战略,未能收到预期的效果。

可以预见的是,Shopee在未来相当的时间里,不得不面对TikTok Shop的持续挑战,并陷入白热化的流量争夺战之中。

Shopee母公司Sea同样遭到挑战。

Shopee的盈利状况不太健康,而Sea旗下的金融科技和游戏业务也不乐观。

2025年,金融科技板 Monee 的营收同比增长 54.3%,但调整后的EBITDA利润,仅增长 24.7%。这主要是Monee持续加大消费贷款投放,导致信贷损失准备金,同比大幅增长 66.7%。因此,市场普遍认为存在潜在风险。

游戏业务 Garena也如强弩之末。2025 年第四季度 Garena 的季度活跃用户为 6.33 亿,仅同比增长 2.5%,增长速度慢如蜗牛。

在电商护城河遭受冲击、金融业务风险上升、游戏增长放缓的背景下,市场不得不重新审视Sea的生态健康度,并通过股价进行了投票。

Shopee及ea的挑战,远远没有结束。(文/蓝海亿观)

备注:部分数据基于一定样本的调查及研究;网站访问数据、销量数据,在不同的时期会有波动,仅供参考。

高级回复

高级回复